主页 > TokenPocket钱包 > tp钱包官方网址|剖析稳定币GHO设计理念:能否帮助Aave超越MakerDAO和DAI?

tp钱包官方网址|剖析稳定币GHO设计理念:能否帮助Aave超越MakerDAO和DAI?

来源:PANews(ID:panews2018)

作者:TokenBrice

几周前, Aave 治理论坛上提出了 GHO 稳定币的概念,引发了整个 DeFi 行业的巨大关注。毫无疑问,作为 Aave 协议的下一步发展规划,推出这样一个去中心化、有抵押品支持、且与美元挂钩的 Aave DAO 原生稳定币想法非常有意义。PANews 也曾发文介绍过这一提案。

在 Aave DAO 和团队将 GHO 推向市场并将其打造成与 DAI 一样重要的稳定币之前,让我们先来看下这款稳定币的设计理念。不过由于目前掌握的信息还不够全面,因此本文第二部分内容主要是根据 DeFi 行业经验进行的一些推断。

1 什么是 Aave 原生稳定币 GHO?

由于 Aave 是大部分借贷人的首选 DeFi 借贷协议,因此 Aave 最初设定的一个目标就是吸引足够多的稳定币存款。接下来,创建 DAO 原生稳定币也是非常自然的事情,因为这样可以降低借款人的成本。此外,通过铸造稳定币,存款人也就不需要为年化收益支付额外的费用了。

接着,让我们继续深入探讨治理论坛上提出的 GHO 主要特征。

1.1 超额抵押的美元锚定稳定币

GHO 是一种使用 aTokens 作为抵押品铸造的超额抵押稳定币,因此从某种意义上来说,GHO 类似于 MakerDAO,但其效率要稍高一些,这是由于所有抵押品都是生产性资本,会产生出一定的利息(aTokens)——具体要取决于借贷需求。

有意思的是,Aave 并没有将“USD”这几个字眼加在这款稳定币的名字上。由于美国监管机构向来较为激进,因此从法律角度来看,GHO 很可能不想惹出太多麻烦。此外,Aave 创始人 Stani 还暗示 GHO 未来可能会发生锚定变换,他解释说:

与某种货币进行长期挂钩是具有局限性的,您可能会希望将锚定物从一种基础资产换成另一种(出于各种原因),并且与美元绑定将是一个很大的限制因素。最重要的是,每个人都已经这样做了,这似乎有点重复、且带来了一些限制。实际上,DAI 也遵循了相同路径,并且多年来一直坚持通过与美元锚定来提供流动性资产。

1.2 利率模型和质押折扣

利率模型可能是 GHO 目前为止最不出彩的一个部分,Aave 最初的想法是由 Aave DAO 来直接确定利率,就像在 Maker 的运作方式一样,但这种做法很低效,并且会给治理增添不必要的麻烦。而使用一个根据市场情况调整、由算法确定的利率模型将会更加合理,这就像 Aave 上的其他代币一样,由池中的供需关系来决定利率。

通常情况下,DAO 是绝对不适合参与系统操作参数管理的,因为这样就会产生一个具有固定基本利率的混合模型,这种模型只能根据市场情况在一定范围内进行调整。所以说 Aave 社区想让 DAO 参与利率确定的设想可谓十分荒谬。

事实上,利率的动态变化可以通过阻止大规模铸币事件来保护 GHO 的锚定,就像 Liquity 协议上的 baseRate(基准费率)可以防止 LUSD 向下锚定一样。在 Liquity 协议上,最初的费用为 0.5%,而随着需求激增,费用就会上涨,当需求稳定之后又会逐渐趋向 0.5%。

在本次治理论坛上,Aave 还提到了 GHO 借贷人质押 AAVE 代币的折扣问题,他们认为这将会产生进一步的协同增效作用。质押者支付的所有利息最后都将流向 Aave DAO(大多数其他代币都是 0-10% 的比例),这意味着一旦 GHO 增长到了可观的市值,那么它可能就会变成 DAO 的摇钱树。凭借与 DAI 相似的市值以及 3.5% 的较高平均利率,AaveDAO 每天可以从 GHO 中赚取近 15 万美元。

下图给出了不同 GHO 市值对应的利率、收益参考值:

表格说明:

GHO 市值:15 亿美元= FRAX 当前市值,66 亿美元=DAI 当前市值,520 亿美元=USDC 当前市值。

GHO 平均利率:1% 代表极具竞争力,3.5% 代表相当高的利率。

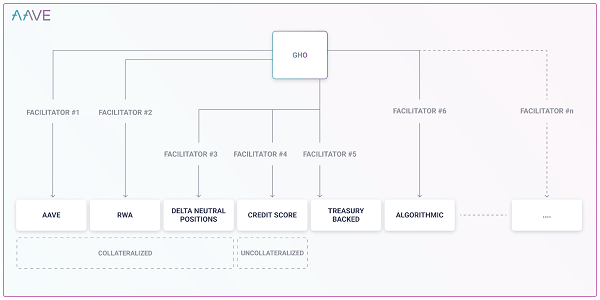

1.3 「Facilitators」和风险加权资产

在设计 GHO 的过程中,团队提出了「Facilitators(促进者)」这样一个概念。该「Facilitator」可以铸造 GHO、且由 Aave 治理。而第一个“Facilitator”将会是 Aave 协议本身,紧接着其它协议或者实体都将会进行效仿。可以说这种设计一下子拓展了 GHO 空间,预计在其发布之后许多其他协议将会相继申请成为 Aave 和 GHO 上的「Facilitator」,这想想就觉得很兴奋。

值得注意的是,将由 DAO 来确定每个「Facilitator」的最大 GHO 铸造能力。

1.4 「去中心化」和无抗审查性

Aave 团队将 GHO 描述为一种去中心化的稳定币,甚至还提到了抗审查性。不过,这似乎与 GHO 并无直接关联:

随着加密资产与非加密原生用户群的进一步整合,稳定币的采用将会继续增长。去中心化稳定币在区块链上提供抗审查的法定货币。GHO,一种去中心化的多抵押原生稳定币,完全由 Aave 协议支持。

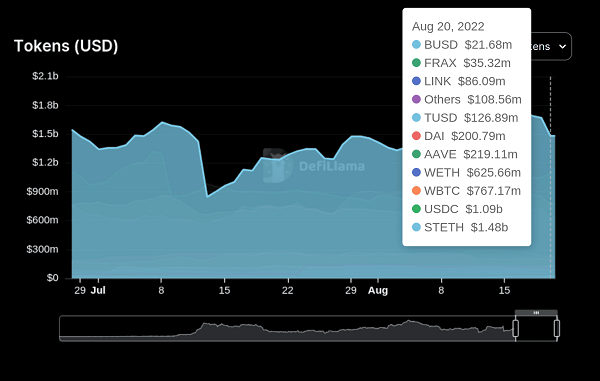

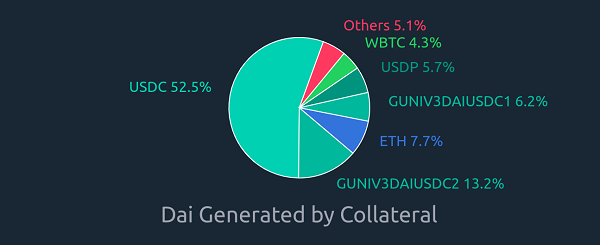

从团队的描述来看,GHO 将像 DAI 一样“去中心化”,且由于其抵押品的构成而具有较弱的抗审查性。事实上,假设目前所有可以被当作抵押品在 Aave 上进行借贷的 aToken 也可以借入 GHO,那么 GHO 的抵押品将主要由 USDC 等一些可审查性代币构成:

上图资料来源:DeFiLlama

实际上,如果不包括 stETH(Lido 上流动性质押的 ETH),USDC 就是 Aave 上用得最多的一种抵押品,紧随其后的是另一个受信任代币 wBTC。尽管如此,Aave 上的抵押品构成仍比 DAI 好得多,后者的抵押品构成中超过 50% 都是纯 USDC。

值得一提的是,支持 DAI 的代币中有 75% 以上都是可审查的(如上图所示),另外约 25% 的代币则来自其他需要信任的抵押品或是自反流动性提供头寸(例如 DAI/USDC LP,用作铸造 DAI 的抵押品)。

2 上市后,Aave 与 GHO 会是什么样子?

现在,基本上一切已准备就绪,我们可以进入一个更具「投机性」的阶段,并考虑 GHO 如何在实践中展开应用。

事实上,Aave 协议和 GHO 之间的交互肯定会令人非常兴奋:虽然之前有讨论 Aave x GHO,以及在 GHO 上启用 eMode 交易模式——对选定货币对(如 USDC/DAI)启用杠杆——但相关细节并不多,所以这里会简单阐述一些设想。

aGHO 应该会成为 Aave 协议上最令人着迷的抵押品,但如果允许借用 GHO,也可能会产生重大的反身风险(reflexive risks)。因此,最好可以阻止用 aGHO 铸造 GHO,否则很可能会看到目前在 DAI 上出现的问题。

尽管如此,Aave 协议和 GHO 之间的交互仍然可以带来不错的「稳定币套利循环」,比如:aUSDC > Mint GHO > aGHO > 借入另一个稳定币。借助 eMode,Aave 和 GHO 的结合将会助其成为一种非常有效的稳定币套利协议。此外,GHO 利率也将成为一种“基础稳定币利率”,这将有助于控制 USDC 等其他稳定币的利率。

2.1 GHO 的流动性策略

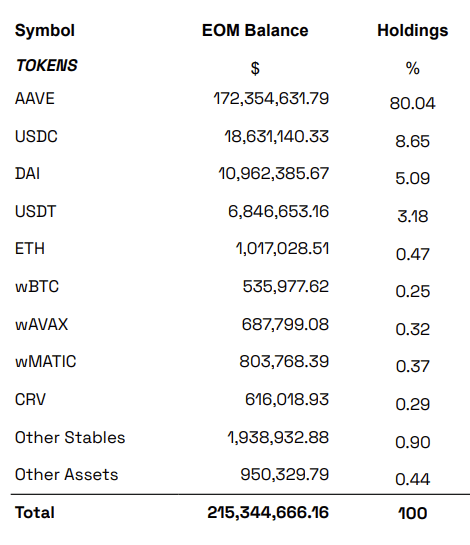

稳定币设计的另一个关键部分就是流动性策略,在 Aave 上,CRV、CVX 和 BAL 都可以作为抵押品,基于储备因子(Reserve Factor),这些锁定在原生协议中的代币将会在「金库」中不断累计,继而让 Aave DAO 能将激励引导至与 GHO 相关的矿池。

上图:Aave「金库」当前状态,CRV 超 61.5 万枚,资料来源:Aave「金库」报告(2022 年 7 月)

现在,Frax 正在尝试「摆脱」USDT 和 DAI 并试图建立 Frax Basepool (FRAX/USDC),以便在 Curve 上成为其他稳定币的交易对基础币,我们可以设想未来 Aave 应该也会采取类似的举措。实际上,目前接触 USDC 和 DAI 的许多项目都在寻求分散自己的流动性,GHO 可能也在等待一个「完美时机的到来」,以使 DeFi 减少对 USDC 的依赖。

坦率地说,Frax 此前在与 Curve 的「对抗」过程中控制着相当大的治理和规范投票权,但 Aave DAO 可能无法做到这一点,其储备「金库」内的 CRV/CVX 余额显然不足以激励资金池增长到十亿美元规模,这意味着 AaveDAO 需要寻求获得更多基于流动性激励驱动的代币。不过,由于 AaveDAO 可以从 GHO 利息收益中获得大量收入,因此无论 GHO 的市值最终是多少,他们都应该有足够手段来支持一定程度的流动性。

最后提一点的是,Aave 和 Balancer 的关系其实「不错」。首先,自从过渡到 AAVE 代币之后,Aave 安全模块中采用的分配规则就一直是「80% AAVE / 20% wETH Balancer Pool」。其次,Aave 的储备金库内目前持有 20 万枚 BAL,而且还计划增持。因此,我们可以期待稳定币 GHO 在 Balancer 协议上会有精彩表现。不过,相比于 Balancer,Aave 稳定币 GHO 的潜在风险点可能在 Cruve 上,因为 Curve 既是「王者」又是「造王者」,所以如果想在 Curve 上增加 GHO 流动性,难度应该不低,甚至有可能和 Frax 一样被迫选择“对抗”Curve。

需要注意的是,对于稳定币来说,流动性策略可能是除了基本协议激励措施(例如动态借款利率或由 DAO 管理的借款利率)和清算机制之外最重要的因素之一,也是稳定币能否保持锚定的关键。

3 总结

希望这篇文章能帮助您更好地了解稳定币战争中的利害关系,随着 GHO 发布临近,Curve 稳定币也将支持超额抵押并在年内推出,今年的稳定币市场肯定会非常有趣。对于 DeFi 市场而言,稳定币规模扩大或许是下一步发展趋势,而且大多数 DeFi 协议都在探索自己的原生稳定币扩张,比如:

Frax 最初只是一个稳定币,但现在已经推出了 DEX FraxSwap,之后还将上线借贷平台 FraxLend;

Aave 最初只是一个货币市场,但很快就有了自己的原生稳定币;

Curve 最初只是一个 DEX,但很快添加自己的稳定币并开始为流动性提供者提供有效的借贷服务。

正如前文所述,归根结底,DeFi 协议之所以开始探索、发行稳定币,一方面是市场有巨大的需求,稳定币具有较高产品 / 市场契合度,另一方面,很明显,稳定币能帮助协议获得更多利润。

==

欢迎加入鸵鸟区块链Telegram社群

中文社区 https://t.me/tuoniaox

英文社区 https://t.me/tuoniaoGroup